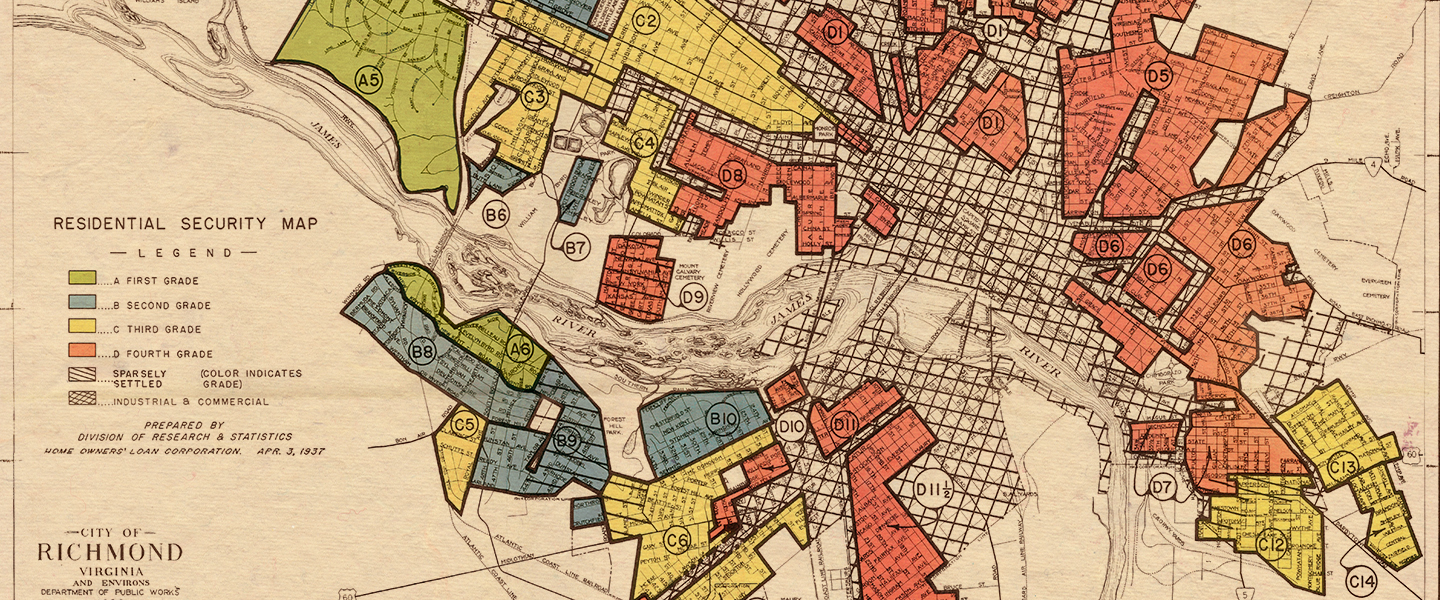

Durante casi un siglo después de la Guerra Civil, las leyes Jim Crow legalizaron la segregación y la discriminación de las minorías raciales y étnicas. Afectaban a casi todas las facetas de la vida cotidiana, incluido el lugar de residencia.

Cuatro años después de la aprobación de la Ley de Derechos Civiles, la Ley de Vivienda Justa de 1968 amplió las protecciones federales contra la discriminación en la vivienda, pero carecía de una forma concreta de hacerlas cumplir.

En 1971 se fundó Housing Opportunities Made Equal (HOME) para luchar contra las prácticas discriminatorias en materia de vivienda en Richmond. Hoy, HOME se esfuerza por garantizar que todos los virginianos tengan acceso a la vivienda.

1968: Ley de Vivienda Justa

Siete días después del asesinato del Dr. Martin Luther King Jr. se promulgó la ley de vivienda justa.

Siete días después del asesinato del Dr. Martin Luther King, Jr., el Presidente Lyndon B. Johnson promulgó la Ley de Derechos Civiles de 1968. El Título VIII de la ley, a menudo denominada Ley Federal de Vivienda Justa, prohíbe la discriminación en la venta, alquiler o financiación de viviendas por motivos de raza, color, religión u origen nacional. La ley enumeraba las prácticas específicas prohibidas: negativa a negociar, falsa denegación de disponibilidad, términos y condiciones discriminatorios, publicidad discriminatoria, discriminación financiera, denegación de participación en servicios de intermediación, "blockbusting" y cualquier otra práctica que impidiera el acceso a la vivienda. La ley federal se modificó posteriormente para añadir el sexo, la situación familiar y la discapacidad.

1971: Fundación de HOME

Un grupo de ciudadanos apasionados fundó Housing Opportunities Made Equal, la primera organización de Virginia dedicada a la vivienda justa, para luchar contra la discriminación en la vivienda y hacer cumplir la Ley de Vivienda Justa.

La creación de la primera organización de Richmond en favor de la vivienda justa comenzó con el encuentro de las personas adecuadas en el momento oportuno de la historia.

Housing Opportunities Made Equal of Richmond presentó sus estatutos en septiembre de 1971. La junta directiva inicial estaba formada por Penny Briceland, Barbee Chauncey, Edward Gregory, Sherman Harris, James Hecht, Randolph Kendall, Tim Langston, Melvin Law, Walter Loving, Al Matthews, Rich Miller, Martin Nordingler, Sy Dubow, George Gardner y Nancy Day. Barbara Wurtzel Rabin y Jean Boone no tardaron en unirse. La misión de HOME estuvo clara desde el principio: garantizar la igualdad de acceso a la vivienda para todas las personas.

En los cincuenta años transcurridos desde su creación, Housing Opportunities Made Equal of Virginia ha crecido desde sus inicios en Richmond hasta convertirse en un poderoso agente de la igualdad de oportunidades en materia de vivienda en Virginia. Los esfuerzos de la organización en favor de la vivienda justa y el asesoramiento en materia de vivienda han tenido una repercusión considerable no sólo en Virginia, sino también en el resto del país.

En un caso de discriminación racial presentado por HOME y su programa de pruebas, el Tribunal Supremo de EE.UU. concedió a grupos de vivienda justa como HOME la capacidad de presentar demandas.

La primera directora ejecutiva de HOME, Barbara Wurtzel Rabin, no estaba satisfecha con el ritmo de aplicación de las leyes de vivienda justa por parte del gobierno. Interpretó la Ley de Vivienda Justa para permitir a los probadores y a organizaciones como HOME demandar en su propio nombre si podían demostrar un perjuicio directo por prácticas inmobiliarias discriminatorias. Barbara diseñó y llevó a cabo una serie de 59 pruebas en complejos de apartamentos de barrios predominantemente blancos de toda el área metropolitana de Richmond para comprobar el alcance de la dirección racial. Los resultados llevaron a HOME ante el Tribunal Supremo de Estados Unidos. La decisión unánime en el caso Havens Realty Corp. contra Coleman determinó que HOME y las personas que habían realizado las pruebas estaban legitimadas para demandar en casos de vivienda justa. Este veredicto sentó un precedente nacional y amplió la aplicación de la vivienda justa en todo el país. Se considera el caso de vivienda justa más importante jamás resuelto y todavía se utiliza en la mayoría de los casos en la actualidad.

1987 Saunders & HOME contra General Services Corporation

HOME presentó el primer caso de aplicación de la ley de vivienda justa del país basado en publicidad discriminatoria.

Kent Willis, segundo director ejecutivo de HOME, dirigió la organización en el caso Saunders contra General Services Corporation (GSC), otro caso que sentó precedente.

Fue el primer caso del país juzgado por publicidad discriminatoria en materia de vivienda. GSC elaboró folletos en color en los que destacaba sus complejos de apartamentos. En los folletos aparecían fotos de más de 300 personas. Sólo seis de ellas pertenecían a minorías, y cuatro de ellas estaban sentadas en un autobús escolar no relacionado directamente con los complejos de apartamentos. Una vez presentado el caso, HOME tuvo acceso a los registros de GSC durante la presentación de la prueba. HOME encontró varias "armas humeantes". Fotos de una piscina con nadadores negros en ella estaban marcadas con notas que indicaban que no debía haber "negros en la piscina". La intención de discriminación era clara y el tribunal falló contra GSC.

La prensa nacional se hizo eco del caso inmediatamente y al caso de Richmond siguieron importantes litigios por publicidad discriminatoria contra periódicos como el Washington Post y el New York Times. Al cabo de un año se puso en marcha una iniciativa nacional para representar a las minorías en la publicidad inmobiliaria.

2000 HOME contra Nationwide Insurance

HOME ganó un caso judicial histórico de derechos civiles contra Nationwide por su práctica discriminatoria en materia de seguros, consistente en la exclusión de los barrios minoritarios.

HOME, dirigida por su tercera presidenta y consejera delegada, Connie Chamberlin, estaba cada vez más preocupada por la discriminación en el sector de los seguros de hogar.

HOME investigó la Nationwide Mutual Insurance Company y encontró pruebas asombrosas de redlining, la política de subatender a los barrios de color. Las parejas de viviendas utilizadas en la investigación eran similares en todos los aspectos y se encontraban en "buenos barrios", salvo que un barrio era de mayoría afroamericana, mientras que el otro era de mayoría blanca. El juicio inicial tuvo lugar en 1998. El abogado principal, Tim Kaine, estuvo acompañado por Rhonda Harmon y Tom Wolf. Un jurado de Richmond condenó a Nationwide a pagar a HOME 100,5 millones de dólares por daños y perjuicios. Fue el mayor veredicto en materia de derechos civiles de la historia de Estados Unidos. Después de que Nationwide apelara, se llegó a un acuerdo de 17,5 millones de dólares antes de que el Tribunal Supremo de Virginia volviera a juzgar el caso en 2000.

El resultado cambió el sector de los seguros en todo el país y facilitó a todo el mundo la contratación de seguros de vivienda.

Cuando un hombre se negó a vender su casa a una mujer afroamericana basándose en el pacto restrictivo de su escritura, HOME tomó medidas.

Aunque los pactos restrictivos no se aplican desde 1948, en el siglo XXI siguen figurando en las escrituras. Un caso ocurrido en 2005 en el condado de Chesterfield demostró que el racismo sigue presente en la vivienda.

Rufus Matthews dijo a la posible compradora: "No puedo venderte esta casa porque eres de color". Esas fueron las palabras que escuchó Nealie Pitts tras ver un cartel de se vende en la casa de los Matthews. Según Matthews, "los vecinos habían decidido mantener esa zona toda blanca".

El probador negro de HOME investigó y le dijeron que una restricción de la escritura de la casa le permitiría venderla a un "mexicano o un chino", pero le impedía venderla a una "persona de color normal".

El caso dio la razón a la Sra. Pitts en 2005, pero igual de importante es que envió un mensaje a los vendedores de todo el mundo: las escrituras restrictivas son ilegales.

Estafas de rescate de ejecuciones hipotecarias en 2008

HOME dirigió una campaña para ilegalizar las estafas de rescate de ejecuciones hipotecarias que se cebaban en comunidades minoritarias y de ancianos en Virginia.

El desplome del mercado bursátil en 2008 y la crisis financiera mundial iniciaron un colapso del mercado inmobiliario. Junto con las tasas de desempleo más altas registradas en décadas, los propietarios de viviendas de todo el país se enfrentaron a la terrible perspectiva de perderlo todo. Las estafas depredadoras de rescate de ejecuciones hipotecarias se dirigieron a miembros de comunidades vulnerables de minorías y ancianos.

Muchos propietarios fueron víctimas de estafas de rescate e hicieron que su situación habitacional fuera aún más grave. Un ejemplo fue una joven afroamericana que compró una casa en 2001 por 84.000 dólares. Se retrasó en el pago de la hipoteca y en 2005 se puso en contacto con una supuesta organización de "ayuda". La convencieron para que les cediera la casa. La vendieron un mes después por 131.000 dólares. La propietaria recibió 5.000 dólares. Los inversores en la estafa de la "ayuda" recibieron más de 35.000 dólares.

HOME dirigió con éxito una campaña ante la Asamblea General de Virginia para ilegalizar las estafas de rescate de ejecuciones hipotecarias. El proyecto se convirtió en ley el 1 de julio de 2008.

Ley de confianza en los préstamos de 2009

Con el fin de proteger a los propietarios de viviendas, HOME y organizaciones de todo el estado colaboraron para aprobar un proyecto de ley que obliga a los agentes hipotecarios a trabajar en el mejor interés del prestatario.

A raíz de la crisis de las ejecuciones hipotecarias de 2008, se hizo evidente que algunos agentes hipotecarios eran responsables de la mayoría de los préstamos de alto riesgo y no trabajaban en el mejor interés de los prestatarios. A menudo se concedían préstamos sin tener en cuenta la capacidad del prestatario para afrontarlos o se les aplicaban tipos de interés más altos cuando reunían los requisitos para obtener préstamos mejores. Afectó a todos, no sólo a quienes perdieron su vivienda al desplomarse el valor de los inmuebles.

Organizaciones de vivienda de todo el estado trabajaron con HOME, Del. Jennifer McClellan y el senador Donald McEachin para aprobar la Ley de Confianza en los Préstamos (HB1776) en la Asamblea General de Virginia de 2009. La Ley añadió protecciones adicionales para los propietarios de viviendas con el fin de garantizar que los agentes hipotecarios trabajen en el mejor interés del prestatario.

Una investigación reveló infracciones de diseño y construcción en apartamentos nuevos que los hacían inaccesibles para personas con discapacidad.

La Ley de Vivienda Justa exige que todas las viviendas plurifamiliares nuevas construidas después de 1991 sean accesibles y utilizables por personas con discapacidad. En 2014, HOME puso en marcha una amplia investigación sobre infracciones en materia de diseño y construcción para proteger a las personas con discapacidad.

En 2015, HOME resolvió un caso por 600.000 dólares contra Shockoe Valley View Apartments por no diseñar y construir apartamentos que cumplieran los requisitos de accesibilidad. El acuerdo incluía la modernización del complejo mediante la realización de amplias modificaciones para garantizar rutas accesibles para las personas que utilizan sillas de ruedas, así como características utilizables y accesibles en cada unidad.

El caso envió un mensaje claro a arquitectos, constructores y promotores de Virginia y de todo el país: los edificios de apartamentos deben diseñarse y construirse de modo que las personas con discapacidad puedan vivir en ellos sin encontrar barreras.

HOME abordó las diferencias en las tasas de propiedad de vivienda entre los propietarios afroamericanos y los blancos. Esta brecha es la base de la desigualdad de riqueza en Estados Unidos.

Heather Crislip, cuarta presidenta y consejera delegada de HOME, dirigió una investigación que abordó las preocupaciones de HOME en torno a las pautas regionales de concesión de préstamos hipotecarios y su repercusión en los servicios prestados a las comunidades minoritarias. La investigación llevó a HOME a presentar sus conclusiones directamente a los reguladores gubernamentales y a uno de los principales prestamistas de la región de Richmond, Wells Fargo.

El resultado fue uno de los mayores acuerdos jamás alcanzados entre una institución financiera y una organización de vivienda justa. La asociación aportó más de 4 millones de dólares en forma de apoyo a programas y ayuda al pago inicial de HOME. Con ello se pretendía aumentar las oportunidades de adquirir una vivienda y ampliar los préstamos hipotecarios a los afroamericanos y a los barrios afroamericanos de la región metropolitana de Richmond.

En el marco de esta asociación, HOME colaboró con Wells Fargo en la realización de pruebas de cumplimiento en materia de vivienda justa en las sucursales de Wells Fargo y prestó otros servicios de supervisión y formación.

2019 Impacto desigual

Se creó una política modelo para poner fin a las prohibiciones generales de antecedentes penales a los solicitantes de alquiler.

Durante años, HOME investigó el impacto dispar (o el impacto desproporcionado y adverso contra un grupo de personas) que las restricciones de antecedentes penales en las solicitudes de apartamentos tenían sobre las personas de color.

En 2019, HOME presentó una demanda contra Sterling Glen Apartments por su política general de investigación de antecedentes penales. HOME argumentó que discriminaban a las personas por motivos de raza.

Como parte del acuerdo, se creó un modelo de política orientativa que exigía que los solicitantes fueran examinados en primer lugar en función de sus ingresos y su solvencia, y luego permitía un examen limitado y pertinente de sus antecedentes penales, lo que creaba comunidades más diversas y ayudaba a muchas personas que intentaban reconducir sus vidas a ser miembros de la comunidad de su elección.

La nueva política creó un modelo para el sector sobre cómo los propietarios pueden seleccionar a los solicitantes de forma justa y evitar la discriminación.

2020 Nuevas clases protegidas

Tras décadas de defensa, Virginia añadió nuevas clases protegidas a su ley de vivienda justa, entre ellas la procedencia de los fondos, la orientación sexual, la identidad de género y la condición de militar.

Durante décadas, HOME trabajó incansablemente con muchos socios para fortalecer las leyes de vivienda justa en Virginia que superaban las protecciones federales. En 2020, se añadieron cuatro nuevas protecciones a la ley de vivienda justa de Virginia con la aprobación de dos nuevos proyectos de ley.

Se añadieron protecciones que hacían ilegal la discriminación basada en la fuente de fondos de una persona. Esto incluye cualquier fondo lícito, como cualquier programa de asistencia, prestación o subvención.

La Ley de Valores de Virginia añadió la orientación sexual, la identidad de género y la condición de militar a la lista de clases protegidas. Esto convirtió a Virginia en el primer estado del Sur en promulgar protecciones integrales para la comunidad LGBTQ contra la discriminación en la vivienda, el empleo, los espacios públicos y las solicitudes de crédito.

Las personas por las que abogamos no sólo sufren discriminación racial. También sufren discriminación por razón de sexo, orientación sexual, edad, nacionalidad, discapacidad y otros motivos. Durante casi 50 años, hemos utilizado nuestra voz para educar, desarrollar leyes a través de las legislaturas, e incluso utilizar el sistema judicial para proteger contra las prácticas de vivienda injustas de todo tipo.

A medida que nos embarcamos en nuestros próximos 50 años, continuaremos expandiendo el trabajo de nuestros fundadores y de aquellos que nos precedieron para asegurar que todos los virginianos, y todos los estadounidenses, tengan acceso a una vivienda justa.

Copyright , Housing Opportunities Made Equal of Virginia